小規模宅地等の特例の活用例

自宅を戸建てからマンションに買い替える

相続税対策の面から見て、床面積が同じ戸建てとマンションの一室では、マンションの方が相続税評価額が低く済みます。

マンションの相続税評価額

マンションは土地の敷地持分と建物持分とからなっており、土地としての敷地持分と建物持分をそれぞれ評価します。

土地の敷地持ち分の評価

マンション敷地全体を路線価で評価し、それに持ち分※1を乗じます。

※1:マンションの敷地持ち分は、敷地を全戸数で割って算出します。

建物持分の評価

専有部分および共用部分を按分計算した面積の固定資産税評価額。

上記のとおり、マンションは1室あたりの土地持ち分が小さくなるため、土地の相続税評価額が低くなります。更に持ち分の土地について、小規模宅地等の特例により、330m2まで80%の評価減を適用できますので、かなりお得です。

広大な庭があるような自宅の土地を一部売却する

自宅の土地で、330m2を超える部分については、小規模宅地等の特例を適用することが出来ないため、思い切ってその部分を売却してしまう方法も有効です。

土地売却代金の有効活用

自宅を建て替える

自宅を取り壊し、更地にした後に一部を売却します。その売却代金を活用して、日常的に居住するための家として建て替えます。そうすると、売却した土地の譲渡益に特例(居住用財産を譲渡した場合の3,000万円の特別控除の特例)を使うことができ、譲渡にかかる税金を減額させることが可能です。

居住用財産を譲渡した場合の3,000万円の特別控除の特例について

マイホーム(居住用財産)を売ったときに、譲渡所得から最高3,000万円まで控除できる特例。この特例は原則として家屋の所有者がマイホームを譲渡した場合に受けられるもので、家屋を取り壊してその敷地だけを売った場合には、原則としてこの特例は受けられません。しかし、家屋を取り壊して、その敷地だけを売った場合でも下記の要件すべてに当てはまるときは、この特例を受けることができます。

要件

- 家屋を取り壊した日から1年以内にその敷地を売る契約をしていること

- その家屋に住まなくなった日から3年目の年の12月31日までに譲渡すること

- その家屋を取り壊してから、その敷地を売る契約をした日まで、貸付けその他の用に使用していないこと

ただし、家屋の一部を取り壊してその敷地の一部を売ったときに、残った家屋が居住できる状態になっている場合にはこの特例は受けられません。

路線価の高い地域への引っ越し

330m2以上の自宅の土地を全てを売却して、330m2以下の自宅に引っ越した場合、土地の面積が小さくなるため、小規模宅地等の特例をフルに活用することができます。この特例は、適用面積の制限はありますが、適用額の制限はありません。そのため、路線価が高くなればなるほど評価額が大きくなり、80%減額した時のメリットもかなり大きくなります。

二世帯住宅への変更

親が所有する土地に、親子で別々に生活する2棟の家を建てた場合、子が居住する部分の土地については小規模宅地等の特例が適用できませんが、二世帯住宅の場合、二世帯が同居して一緒に生活をしていることになるため、その土地全体が小規模宅地等の特例の対象となります。

注意点

- 例えば、1階部分は父名義、2階部分は長男名義などのように、区分所有登記が設定されている場合で、この敷地を全て長男が相続した場合、父は長男と同居していることとはならないため、小規模宅地等の特例は適用できません。

- 二世帯住宅を相続した子は、相続税の申告が終わるまで居住していることが条件のため、相続開始直後に賃貸したり、売却することは控えましょう

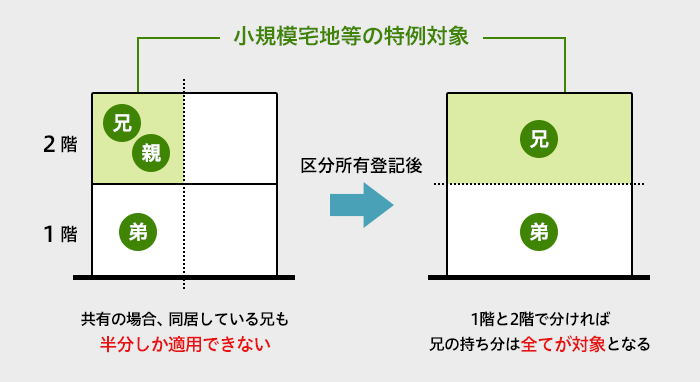

共有住宅は、区分所有登記に変更する

【図1】

図1の例

建物の1階

弟(別生計)が住んでいる。

建物の2階

兄が親と同居をしている。

この場合、土地全体の1/2にしか居住用の小規模宅地等の特例は使えず、相続が発生した際に、兄弟共有で土地と建物を1/2ずつ相続すると、居住用の小規模宅地等の特例は土地の1/4にしか適用できません。

そこで、相続前に1階と2階の建物の区分所有の登記を行い、1階を弟、2階を兄が取得することにより、兄の持ち分に相当する1/2全てに居住用の小規模宅地等の特例が適用できます。

注意点

老人ホームなどに入居または入所していた場合

次の理由により、相続開始の直前において被相続人の居住の用に供されていなかった宅地等について、一定の要件を満たす場合には、特定の適用ができるようになりました。

- 要介護認定又は要支援認定を受けていた被相続人が次の住居又は施設に入居又は入所していたこと

- 認知症対応型老人共同生活援助事業が行われる住居、要介護老人ホーム、特別養護老人ホーム、経費老人ホーム又は有料老人ホーム

- 介護老人保健施設

- サービス付き高齢者向け住宅

- 障害支援区分の認定を受けていた被相続人が障害者支援施設などに入所又は入居していたこと