相続税の納付書 記載例・納付方法などを解説

相続税納付書の記載方法について、納付書はどこで受け取れるのか、納付はどこでできるのか、疑問をお持ちの方へ参考になればと思います。参考にしてみてください。

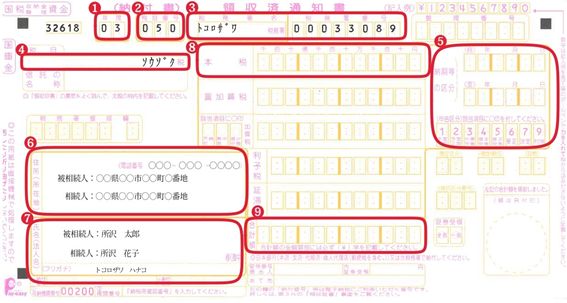

納付書の記載する箇所

先に納付書がどのようなものかご覧ください。

納付書へ記載する項目は基本的には9か所になります。

①年度

納付する会計年度を記載します。税務署の会計年度は4月1日~翌年3月31日です。

例.納付日が、

令和3年4月1日~令和4年3月31日の場合は、「03」と記載します。

令和4年4年1日~令和5年3月31日の場合は、「04」と記載します。

②科目番号

相続税の科目番号は「050」です。

作成依頼をした場合は印字済のことが多いです。

③税務署名・税務署番号

亡くなられた方の最後の住所地を管轄している税務署を記載します。

税務署の所在地などを知りたい方|国税庁 (nta.go.jp)←検索はこちらより

④税目

「相続」と記載しましょう。

事前に依頼をした場合は「ソウゾク」と印字されています。

⑤納期等の区分

(自)年月日の欄へ相続開始日(亡くなられた方の死亡日)を記載します。

(至)年月日の欄への記載は不要です。

申告区分の項目には、「確定申告4に〇」を付けます。

⑥住所

「亡くなられた方の住所」と「相続人の住所・電話番号」を記載します。

⑦氏名

「亡くなられた方の氏名」と「相続人の氏名」を記載します。

フリガナも忘れずに記載しましょう。

⑧本税

相続税の金額を記載します。

記載する金額が、相続税申告書の「申告期限までに納付すべき税額」の欄と同じことを確認しましょう。

⑨合計額

本税欄に記載した金額と同じ金額を入れ、「¥」を金額の頭に記載します。

納付書はどこで受け取れる?

納付書は、税務署窓口と金融機関窓口です。お近くの税務署へ納付書の作成をお願いする際に、相続税の納付書であることと管轄の税務署を伝えることで印字があるものをもらえます。すぐに準備していただけないこともあるので、事前に電話で連絡するのが良いでしょう。

納付書は何枚必要?

納税者ひとりにつき一枚です。

相続人が複数の場合に、代表で1枚にまとめて納付することはできません。

相続税の納付方法

1.金融機関窓口

最寄りの金融機関へ現金を持参する。

もしくは納付する方ご自身がお取引のある支店窓口へ通帳・印鑑などを持参する。

2.管轄税務署窓口

現金を持参する。

3.クレジットカード

納付書は必要なし

国税クレジットお支払サイト (noufu.jp)で手続きが必要

手数料がかかる。納付限度額がある。クレジットのポイントがたまる。

4.コンビニ

バーコード付き納付書を税務署で発行してもらう必要がある。

納付の限度額が30万円

相続税の申告・納付には期限があります。

相続開始から10か月以内に両方を完了させなければいけません。

申告をしても、納付が遅れてしまった場合にも延滞税が課されるため、注意しましょう。

今回は相続税申告のお手続きの最後の部分である、実際の納付の方法をお話ししました。

ありがとうございました。